|

作 者丨周頔九游会体育 编 辑丨周上祺 11 月 9 日,国度统计局发布了 2024 年 10 月份寰球 CPI(住户挥霍价钱指数)和 PPI(工业坐褥者出厂价钱指数)数据。其中,10 月份 CPI 同比高涨 0.3%,环比下降 0.3%;PPI 同比下降 2.9%,环比下降 0.1%。1 — 10 月平均,寰球住户挥霍价钱比上年同时高涨 0.3%,工业坐褥者出厂价钱和购进价钱均比上年同时下降 2.1%。 国度统计局城市司首席统计师董莉娟解读合计,10 月份,挥霍市集动手总体庄重,食物价钱高位回落,加之汽油价钱下行,CPI 环比下降,同比涨幅略有回落。10 月份,国外巨额商品价钱总体波动下行,但在一揽子增量战略落地显效等身分带动下,国里面单干业品需求收复,PPI 环比降幅赫然收窄,同比降幅微扩。畴昔跟着战略恶果的持续炫耀,价钱有望进一步趋稳。 中国民生银行首席经济学家温彬向 21 世纪经济报说念记者暗示,PPI 和 CPI 赓续保持在偏低位置,四季度 GDP 平减指数或将赓续为负,炫耀总需求仍然偏弱,经济中存在负产出缺口,战略仍需赓续加大逆周期接洽力度。 温彬指出,日前央行发布的三季度货币战略彭胀评释也强调"把促进物价合理回升动作主理货币战略的关键考量,鞭策物价保持在合理水平",揣测货币战略将赓续保持宽松基调,何况会加强与财政战略和其他战略的配合伙同,以扭转市集主体预期,增强经济内生能源。

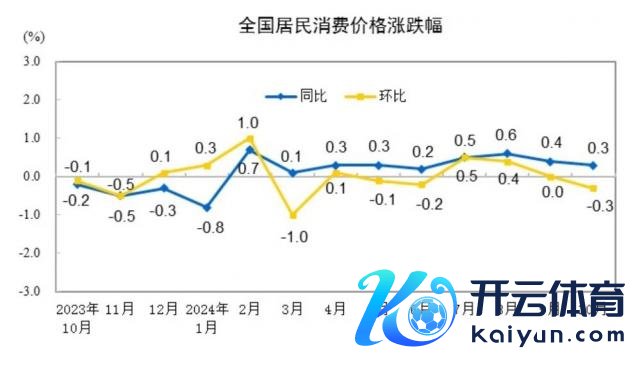

图片开首:国度统计局,下同 CPI 增速因何回落? 国度统计局发布的数据炫耀,2024 年 10 月份,CPI 同比高涨 0.3%,环比下降 0.3%。其中,城市同比高涨 0.2%,环比下降 0.3%;农村同比高涨 0.3%,下降 0.3%;食物价钱同比高涨 2.9%,环比下降 1.2%;非食物价钱同比下降 0.3%,环比持平;挥霍品价钱同比高涨 0.2%,环比下降 0.4%;职业价钱同比高涨 0.4%,环比持平。 10 月份,扣除食物和能源价钱的中枢 CPI 略有回升,同比高涨 0.2%,涨幅比上月扩大 0.1 个百分点。而 1 — 10 月平均,CPI 比上年同时高涨 0.3%。据国度统计局测算,在 10 月份 0.3% 的 CPI 同比变动中,翘尾影响约为 -0.4 个百分点,本年价钱变动的新影响约为 0.7 个百分点。 财信金控首席经济学家伍超明在给与 21 世纪经济报说念记者采访时暗示,10 月 CPI 同比增速回落,主如果受食物价钱超季节性着落、国内供强需弱牵累。他分析称,食物方面,受极点天气对供给端的扰动消退以及前期价钱高涨过多影响,猪肉、鲜菜、鲜果等主要食物价钱环比均由涨转跌,低于历史同时均值较多,食物价钱超季节性着落孝敬了本月 CPI 增速回落幅度的一半驾御。 非食物方面,国庆出行需求带动职业价钱重回历史均值近邻,缓助中枢 CPI 小幅回升 0.1 个百分点。但受国外油价高涨向国内传导存在时滞、国内供强需弱形势未变等身分影响,能源、耐用品等主要非食物价钱跌幅扩大,瑕瑜食物价钱回落的主要牵累。 东方金诚商酌发展部彭胀总监冯琳向 21 世纪经济报说念记者暗示,合座上看,10 月 CPI 环比着落 0.3%(前值持平),同比涨幅低位下行至 0.3%(前值 0.4%),主要受食物和能源价钱走弱牵累。不外,当月剔除食物、能源价钱,更能体现合座物价水平的中枢 CPI 环比持平,虽好于上月的 -0.1%,但仍弱于季节性(夙昔十年同时均值为 0.1%);同比涨幅为 0.2%,较上月反弹 0.1 个百分点,赓续处于 1.0% 以下的偏低区间。这意味着,2023 年头以来的物价高涨动能偏弱景况还在延续。 冯琳还指出,面前物价水平偏低,一个关键原因是受楼市低迷、疫情疤痕效应等影响,住户挥霍信心偏弱。国度统计局最新数据炫耀,2024 年 9 月挥霍者信心指数为 85.7,环比下行 0.1,邻接 6 个月下行,赓续赫然低于 100 的中值水平。另外,城镇住户可欺诈收入增速下滑的影响也结巴低估。由此,在商品和职业供应比较壮健的配景下,挥霍需求不及是现阶段物价水平赫然偏低的主因。 预测下一阶段,温彬揣测,CPI 同比涨幅或将回升。猪肉价钱将会出现季节性回升,有望推升食物价钱。国内一揽子增量战略赓续改善内需,有望推升中枢 CPI。重叠客岁同时基数回落,CPI 涨幅回升将是省略率事件。但国外能源价钱可能随行家需求趋弱而有所回落,将会阻难 CPI 涨幅。

一揽子增量战略落地显效 国度统计局发布的数据炫耀,2024 年 10 月份,PPI 同比下降 2.9%,环比下降 0.1%;工业坐褥者购进价钱同比下降 2.7%,环比下降 0.3%。1 — 10 月平均,工业坐褥者出厂价钱和购进价钱均比上年同时下降 2.1%。 伍超明分析合计,受一揽子增量战略带动投资需求开释影响,10 月份 PPI 环比降幅收窄 0.5 个百分点至 -0.1%,但国外巨额商品波动加重和国内需求弱收复牵累其延续负增长,导致本月 PPI 同比降幅扩大 0.1 个百分点至 -2.9%。 从结构看,坐褥贵府环比转正,生存贵府尤其是耐用品价钱着落是 PPI 环比负增长的主要牵累。分行业看,基建链转涨,原油链延续负增长,下流行业降幅扩大,反馈出外部深信性加重和内需收复偏弱的牵累作用较强。 中泰证券首席分析师杨畅则指出,PPI 分项数据中,坐褥贵府环比高涨,生存贵府环比下降;在坐褥贵府中,采掘、原材料环比下降,加工环比高涨;在生存贵府中,一般日用品环比高涨,但耐用挥霍品环比下降,且降幅赫然,证实耐用挥霍品仍在降价通说念;在细分行业中,价钱涨跌互现;从产业链条来看,玄色冶真金不怕火、有色冶真金不怕火利润改善,发电企业的利润承压。 冯琳分析合计,10 月 PPI 环比跌幅拘谨至 -0.1%,已呈现趋稳走势,同比跌幅扩大幅度与前两个月比较也赫然收窄。这反馈了一揽子增量战略出台提振市集预期和部单干业品需求,9 月末以来钢铁、水泥、铜、铝等巨额商品价钱阅历了一轮高涨进程,以及 10 月国外油价有所回升,对国内 PPI 环比的牵累效应放松。10 月生存贵府 PPI 环比跌幅扩大,是合座 PPI 环比未能回正的关键牵累。 预测畴昔,冯琳合计,作陪新一轮稳增长战略落地显效,以及还有部分一揽子增量战略"在路上",后期巨额商品价钱或还有一定高涨空间,促挥霍战略加码也有望搪塞生存贵府价钱跌势,重叠上年同时基数走低,11 月和 12 月 PPI 同比降幅有望收窄。至于 2025 年 PPI 同比能否较快转正,将主要取决于本轮一揽子增量战略的力度和界限,其中房地产缓助战略和财政增量战略的影响最大。 谈及 PPI 下阶段的走势,温彬则合计,受主要进展国度制造业放缓及行家需求趋弱影响,行家巨额商品价钱揣测将合座回落。但他也看到了跟着增量战略渐进显效,市集供需关联获得旯旮指示,有望鞭策国内工业品价钱回升,揣测 PPI 同比降幅将有所收窄,但他分析合计 PPI 走出负区间仍需时日。 本期裁剪 刘雪莹九游会体育 |